SOMMAIRE

Si vous souhaitez investir en SCPI et acheter des parts, plusieurs solutions sont accessibles. Vous pouvez accéder à ce produit de placement avec une enveloppe modeste à placer ou au contraire une somme d’argent plus importante. De quelques centaines d’euros à plusieurs dizaines de milliers d’euros, le « ticket d’entrée » varie d’une SCPI à une autre. Mais, au-delà du montant, le mode d’investissement peut être différent pour coller à vos besoins.

- Vous pouvez acheter des parts de SCPI au comptant ou à crédit ;

- Vous pouvez également choisir de vous porter acquéreur de l’intégralité d’une part ou uniquement d’une partie (via le démembrement) ;

- Enfin, c’est aussi le véhicule d’investissement que vous pouvez choisir selon votre objectif (en achetant des parts au travers d’un contrat d’assurance-vie, en direct ou via une SCI).

Les SCPI proposent un très large éventail de solutions, que nous décryptons pour vous.

🏦 Modes de financement Au comptant ou à crédit 🪙 Véhicule d’investissement En direct, via assurance-vie ou en SCI ✅ Achat le + simple Via société de gestion 😓 Achat le + complexe Achat de parts de SCPI en démembrement

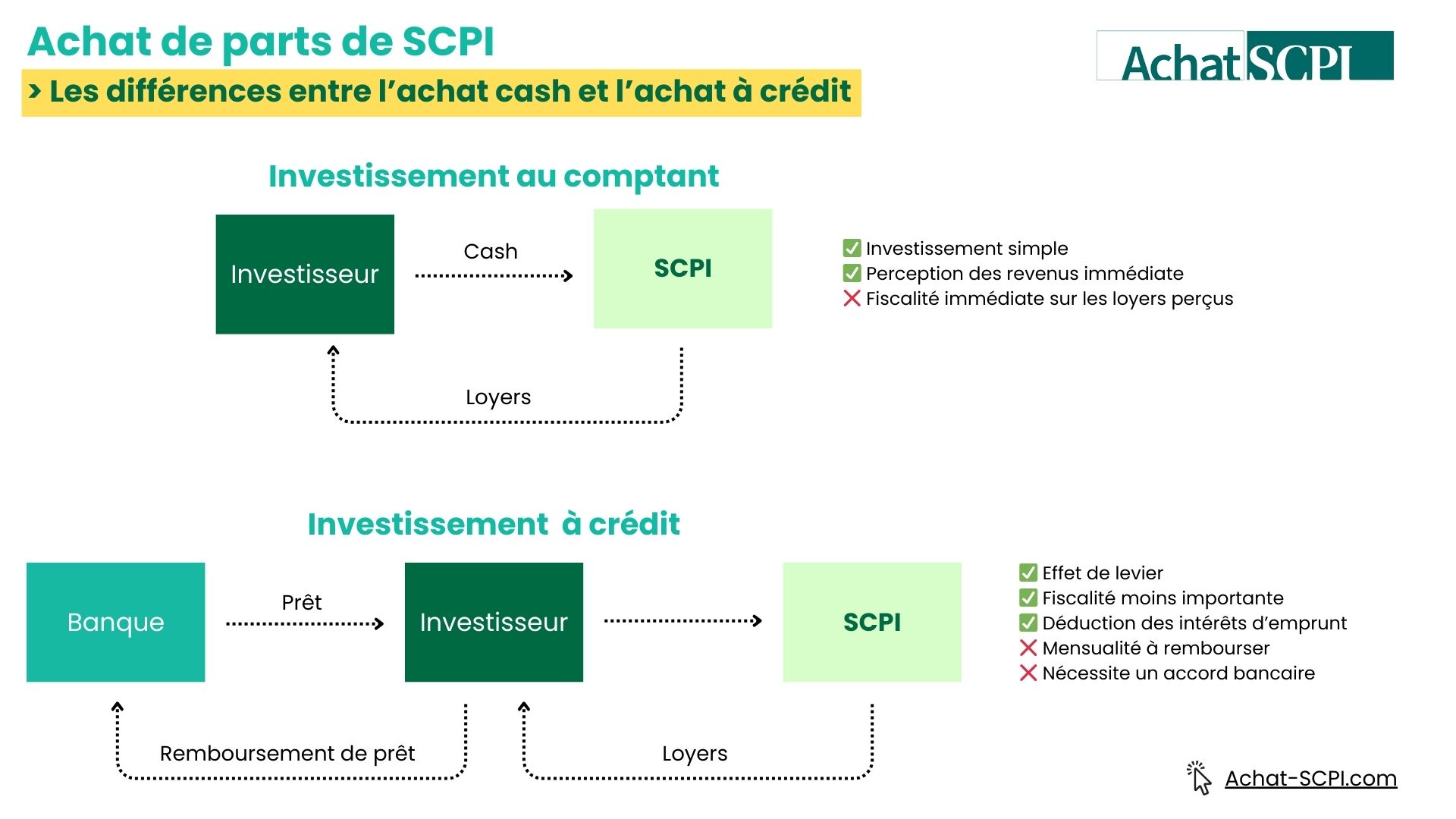

Acheter des parts de SCPI : au comptant ou à crédit ?

Commençons par nous intéresser à deux façons d'acheter des parts de SCPI : l'achat cash au comptant ou l'achat à crédit avec un prêt bancaire. Comment acheter des SCPI ?

➡️ Avec l’achat de SCPI au comptant, vous utilisez une épargne constituée pour acheter un certain nombre de parts. Il s’agit d’une solution qui peut vous concerner si vous disposez d’un certain niveau de liquidités et que vous souhaitez les transformer en un complément de revenus.

✅ Placée, figée, votre épargne peut être transformée en patrimoine et vous permettre d’accéder à des dividendes plus intéressants que la rémunération d’un placement plus classique (comme les livrets).

➡️ En choisissant l’achat de parts de SCPI à crédit, vous pouvez bénéficier des mêmes avantages sans avoir les liquidités suffisantes au départ. Grâce à l’effet levier du crédit, vous pouvez acheter des parts et vous constituer un patrimoine financier. L’emprunt bancaire pour financer l’achat de parts de SCPI possède d’ailleurs plusieurs avantages clés :

- Il est possible de déduire les intérêts d’emprunt des revenus fonciers pour diminuer la base imposable des revenus locatifs. En clair, les intérêts d’emprunt sont déductibles des dividendes que vous allez percevoir ce qui vous permet de vous créer un patrimoine tout en optimisant votre fiscalité.

- Autre avantage pour le financement à crédit des parts de SCPI : avec une assurance emprunteur associée, il est possible pour les héritiers de récupérer la jouissance des parts en cas de disparition de l’emprunteur. Comme pour l’achat d’un bien immobilier, une assurance de prêt avec une garantie 100 % permet un financement intégral en cas de décès.

✅ L’achat à crédit permet de démultiplier la puissance de votre investissement tout en ayant des avantages forts par rapport à l’achat cash.

Au comptant ou à crédit, c’est un choix qui dépend de votre situation financière, de votre imposition ou encore du contexte global des taux d’emprunt. Avant d’agir et de choisir, il peut être judicieux d’en parler avec un conseiller en gestion de patrimoine.

Parts de SCPI en direct, dans une assurance-vie ou en SCI ?

Pour votre investissement en SCPI, vous pouvez choisir d'intégrer ce support au sein de votre contrat d'assurance-vie. Vous pouvez également préférer l'achat en direct ou encore l'investissement au travers d'une société civile immobilière (SCI) si vous en détenez déjà une par exemple. Comment acheter des SCPI avec ces deux méthodes ?

Acheter des parts de SCPI en direct : la solution liberté, avec une fiscalité peu optimale

Commençons par nous intéresser à l’achat de parts de SCPI en direct. Ce type d’investissement consiste à acquérir des parts directement auprès d’une ou de plusieurs sociétés de gestion spécialisées. Cet achat peut s’effectuer sur le marché primaire, lorsque des parts sont émises par la société, ou sur le marché secondaire, selon l’offre et la demande.

L’achat en direct présente l’avantage de faire tomber les éventuelles barrières à l’entrée en ne vous restreignant pas sur les SCPI avec lesquelles vous pouvez investir. Vous pouvez accéder à toutes les SCPI qui vous intéressent et en devenir associé si vous remplissez les conditions d’accès.

Autre atout de l’achat direct, vous accédez à 100 % des loyers générés desquels sont déduits les frais de gestion. Vous limitez le risque d’avoir des frais annexes qui viennent se greffer et limite votre rentabilité.

Enfin, par opposition à l’achat de parts de SCPI avec l’assurance-vie (voir ci-dessous), il n’existe ici pas de limitation. Le montant que vous pouvez placer n’est pas plafonné. Vous pouvez même utiliser un crédit bancaire pour l’acquisition des parts.

⚠️ Acheter des SCPI en ligne : vous avez la possibilité de souscrire à des parts de SCPI directement via la société de gestion ou un intermédiaire par Internet. Plutôt que de passer par votre banque ou un établissement tiers, vous pouvez utiliser une plate-forme en ligne et réaliser toutes les démarches de manière dématérialisée. Un vrai gain de temps mais aussi d’argent, avec des frais plus réduits car toute la transaction se fait en numérique.

En savoir plus sur l’achat de SCPI en direct

Parts de SCPI en assurance-vie : une fiscalité attractive et des formalités réduites

Si vous disposez déjà d'un contrat d'assurance-vie au si vous projetez d'en créer un, vous pouvez l'utiliser. Comment acheter des SCPI avec assurance-vie ? Cette intégration au sein d'un contrat d'assurance-vie permet de dynamiser votre investissement. En effet, si vous avez déjà une partie investie en euros, vous pouvez utiliser les contrats multisupports et les unités de compte. Cette partie plus spéculative et plus à risque des contrats d'assurance-vie permet de loger un grand nombre de produits dont les SCPI.

Lorsque vous investissez en SCPI dans votre contrat d’assurance-vie (ou si vous choisissez d’autres placements comme les OPCVM, les SICAV, les OPCI, etc.), votre contrat devient une assurance-vie multisupports (par opposition aux contrats mono support constitués uniquement d’investissement sur des fonds en euros). Cette diversification peut vous aider à améliorer le rendement de ce placement avec une prise de risque réduite.

Par opposition à l’achat de parts de SCPI en direct, l’intégration dans un contrat d’assurance-vie permet de bénéficier d’une fiscalité très attractive. Pendant la durée de détention des parts, pas d’imposition. C’est uniquement la cession des parts qui entraîne une imposition sur la plus-value. Celle-ci est moins élevée que pour la détention en direct et permet même d’obtenir un abattement après huit années de détention.

⚠️ Loger des parts de SCPI dans un contrat d’assurance-vie permet une meilleure liquidité puisque l’établissement avec lequel vous vous engagez garanti la liquidité et s’occupe des démarches d’achat et de vente. Le processus de souscription est d’ailleurs dans son ensemble plus simple, c’est la banque qui se charge de toutes les formalités. Vous n’avez rien à faire, contrairement à un investissement en direct.

La principale limite de l’achat de parts de SCPI au travers de l’assurance-vie concerne les frais. En plus des frais de gestion de la société, il faut additionner les frais de gestion de la société d’assurance.

Il convient donc d’effectuer un comparatif avant de vous engager pour connaître le niveau des frais. Deuxième grande limite, il n’est pas possible d’accéder à toutes les SCPI si vous voulez privilégier un contrat d’assurance-vie pour investir. En effet, chaque assureur propose un éventail de SCPI. Et, si vous trouvez dans cette sélection la meilleure SCPI pour vous, sachez que vous devrez vous contenter d’un plafond à ne pas dépasser. Selon les conditions prévues au contrat d’assurance-vie, une somme ne doit pas être dépassée tout comme une quotité (poids des SCPI dans le total investi).

En savoir plus sur l’achat de SCPI avec une assurance-vie

Acheter des SCPI via une SCI, pour les épargnants avec un TMI élevé

Pour investir dans la pierre papier, il peut être judicieux de choisir une SCI soumise à l’impôt sur les sociétés (IS) comme véhicule de placement. Pourquoi préférer l'achat des parts de SCPI avec une SCI plutôt qu’en direct ?

Pour bénéficier en premier lieu d’une fiscalité optimisée. Contrairement à l’achat par un particulier en direct, le logement au sein d’une SCI soumise à l’IS allège de manière très forte le taux d’imposition global.

| Type d’achat | Imposition des revenus |

| Achat de parts de SCPI en tant que particulier | L’imposition des revenus varie de 31,2 à 62,2 % en cumulant les tranches d’imposition (de 14% à 45%) et le taux de la CSG/CRDS (17,2%). |

| Achat de parts de SCPI en SCI | 15% (pour un bénéfice inférieur à 38 210€) et 28% au-delà. |

⚠️ En préférant l’investissement au travers d’une SCI, vous pouvez bénéficier d’une fiscalité allégée sur les dividendes mais cela suppose que ces derniers soient conservés au sein de la SCI. Car, en cas de versement des dividendes, la distribution entraînera une imposition à l’impôt sur le revenu (IR) au régime des capitaux mobiliers. Cette flat tax (30%) reste plus intéressante pour bénéficier des revenus générés par les SCPI dans la SCI si vos impôts sont élévés.

La SCI n’est pas pour autant la solution magique pour investir. En effet, lorsqu’elle est soumise à l’impôt sur les sociétés, elle nécessite des frais de comptabilité. Une gestion comptable est imposée avec la production d’un bilan annuel. Alors, que choisir ?

- Pour les épargnants qui ont un taux d’imposition élevé, il est souvent recommandé de choisir l’investissement au travers d’une SCI à l’IS pour pouvoir optimiser la situation fiscale et utiliser les dividendes générés par la SCPI selon les besoins. Il faut pour cela avoir un objectif de détention long ;

- En revanche, si l’objectif est de générer des revenus rapidement et de se constituer un complément de rémunération – car vous disposez d’un salaire ou d’une pension qui ne vous suffisent pas – alors l’achat en direct est peut-être à privilégier.

En savoir plus sur l’achat de SCPI avec une SCI

Acheter des SCPI en démembrement : la nue-propriété et l’usufruit

Pour vous aider à comprendre comment acheter des SCPI, il est important également d'évoquer le sujet du démembrement. Le démembrement avec les SCPI consiste à séparer l'usufruit et la nue-propriété et de la pleine propriété.

Si vous choisissez l’achat en démembrement, alors l’usufruit permet à son détenteur de percevoir les loyers de l’investissement. De son côté, la nue-propriété fait de son titulaire le véritable propriétaire des parts, mais sans perception de la fraction des loyers correspondante.

Quel est l’intérêt de séparer l’usufruit de la nue-propriété ? Trois grands intérêts sont à y trouver. Il s’agit d’une solution qui permet de placer sa trésorerie (dans le cas d’une entreprise qui a de l’avance et qui veut mobiliser cette somme pour générer un revenu), d’une solution d’optimisation de l’impôt sur la fortune immobilière (IFI) ou encore d’un placement qui permet de préparer une transmission.

L’achat de parts de SCPI en démembrement est un bon moyen de placer sa trésorerie et de réaliser un investissement rentable dès le départ en achetant ses parts moins cher. Ce mode d’investissement convient particulièrement aux personnes lourdement fiscalisées car elles ne perçoivent pas les loyers.

Investir dans une SCPI en démembrement permet de sortir de sa base taxable ISF toutes les sommes investies, ce qui apporte une économie d’IFI importante.

L’achat de parts de SCPI en démembrement peut être un excellent procédé pour préparer la transmission d’un patrimoine. Les enfants usufruitiers récupèrent l’intégralité du patrimoine au décès des parents nus-propriétaires sans que cela n’entre dans la succession.

⚠️ Deux types d’achat de SCPI en démembrement existent : le démembrement temporaire ou le démembrement en viager. Ces deux solutions peuvent être combinées et se succéder.

Le démembrement en viager consiste à séparer usufruit et nue-propriété jusqu’à la mort de l’un des détenteurs. La pleine propriété des parts revient alors à la personne survivante.

Avec le démembrement temporaire, la séparation s’effectue pour une durée connue à l’avance, comprise dans la plupart des cas entre 5 et 10 ans. Au-delà de cette période, la pleine propriété revient au nu-propriétaire qui peut alors commencer à bénéficier des loyers.

En savoir plus sur l’achat de SCPI en démembrement